自助も視野に入れて資産成型に非課税でNISA収入の柱を増やす

人生100年働いてください!?

2019年05月22日に金融庁の金融審議会での指針案!

金融庁の報告書による「年金2000万問題」

※この「金融庁の報告書」は結局取り下げられましたが、いろいろ話題になりました。

ただし、これの「報告書は全部に不備があるわけでもない」ともニュースでも取り上げられています。

私もこの内容は、自身の老後の準備として十分に考えていかないといけない事だと思います。

みなさんはこのワードを覚えていいるでしょうか?

「人生100年時代」

このような言葉が少し前に出始めましたね。

そして昨今の、45歳の早期退職・働き方改革・氷河期世代の助成制度の拡充・終身雇用の撤廃など、この世代にもいろんな大きなニュースが入ってる中、40代・50代は「人生100年時代」の構想によるとまだ人生設計の折返し地点という状態になりました。

人生100年について

そして以前厚生労働省がこのような議論を行った。

●ある海外の研究では、2007年に日本で生まれた子供の半数が107歳より長く生きると推計されており、日本は健康寿命が世界一の長寿社会を迎えています。

出典:人生100年時代構想会議中間報告

●100年という長い期間をより充実したものにするためには、幼児教育から小・中・高等学校教育、大学教育、更には社会人の学び直しに至るまで、生涯にわたる学習が重要です。

●人生100年時代に、高齢者から若者まで、全ての国民に活躍の場があり、全ての人が元気に活躍し続けられる社会、安心して暮らすことのできる社会をつくることが重要な課題となっています。

厚生労働省よる対応を以下のようにまとめている。

●幼児教育の無償化

●待機児童の解消

●介護人材の処遇改善

●リカレント教育(労働者が何歳になっても必要な能力・スキルを身につける)

●高齢者雇用の促進

金融庁の金融審議会

2019年5月23日、【人生100年時代に向け、長い老後を暮らせる蓄えにあたる「資産寿命」をどう延ばすか。】という、初の指針案の中で公表したこの「自助」というパワーワード!

これにより、ネットの界隈では大きな話題にもなり、一時Twitterなどでも騒がれたニュースです。

この金融庁の金融審議会の指針案の中で

「働き盛りの現役期」

「定年退職前後」

「高齢期」

の三つの時期ごとに区分けて、「資産寿命の延ばし方の心構え」をまとめた指針案です。

-目次-

この目次の赤で囲った24ページにある【(3)自助の充実の必要性】というページに、こう書いてあります。(目次の(3)と24ページの(3)のタイトルは原本のままです。)

-24ページ-

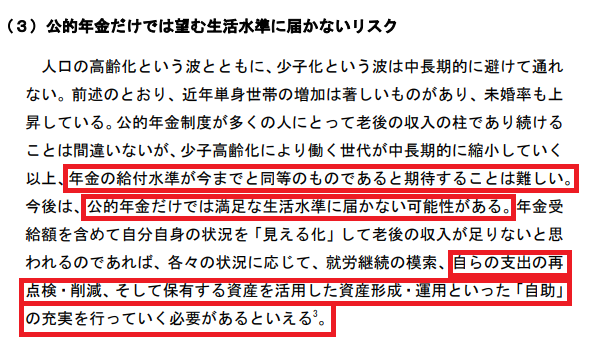

(3)公的年金だけでは望む生活水準に届かないリスク

公的年金だけでは満足な生活水準に届かない可能性がある。

自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった「自助」の充実を行っていく必要があるといえる。

これからの日本が抱える問題として、・高齢化の進展・単身者の増加・認知症問題なども話題に出し話し合ったようです。

確かに今日本でこれからくるであろう、不安要素の問題点ですね。

収入も年金給付に移行するなどで減少しているため、高齢夫婦の無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。

この毎月の赤字額は自身が保有する金融資産より補填することとなる。

-10ページ-

このようにいろんな問題を国としても抱えるわけで「100年生きていく」為には、「公助」の年金だけでは難しく、「自助」の自分の貯蓄や資産運用などをして、確実に老後に備えないといけないような雰囲気になってきました。

中には「2000万円分の不足」とも言われ「2000万円貯めないと生活出来ない」「もっと必要!」「そんなに要らない」など、いろいろな論争が起こっています。

結局今現在「円」で2000万あっても現状の物価の価格は年を重ねていく毎に上がり、この先20年後にこの2000万の価値は低くなってる可能性は高いですね。

なので老後資金対策は必要だと私は思います。

自分で動いて生きていく事を考える老後年金対策

たしかに老後も基本は自助ですが、公助の年金制度がかなり切迫してきたともいえそうです。

昔からよく言われてきた事がいよいよ現実味を帯びてきましたね。

私の若い時も少子化と高齢化社会になるから「年金払っても、結局もらえないよ」「もらう頃には雀の涙」「年金制度っていずれ崩壊するでしょう」など話は出ていましたが、まさにその状態になってきました。

なので、これからの時代は「自ら動いてお金を運用」していく事が、大切になりそうですね。

今動きだすなら働きながら、副業の勉強してそれを育てていく事が必要で、「空き時間」「飲み会を断りその時間で勉強」「ゲーム、youtubeの娯楽の時間を削って勉強する」など、時間をつくる事から始めて、ブログ・アフィリエイト・株・FX・投資信託・不動産・資格・仮想通貨・プログラミング・youtuberなどの勉強して知識をつける。

今はいろんな副業や資産運用の役に立つ情報が、サイトや動画でも調べれば出てくる、いい時代でもあります。

無料で学べる機会があるからこそ、入り口は広くなっています。

クラウドソーシングなど視野に入れて行動していくのが良さそうですね。

まず知識をつけ、実行し、その副業で得た資金で運用していくのがいいですね。

もちろん本格的にフリーランスになって、もっと活躍する人生にするのもいいと思います。

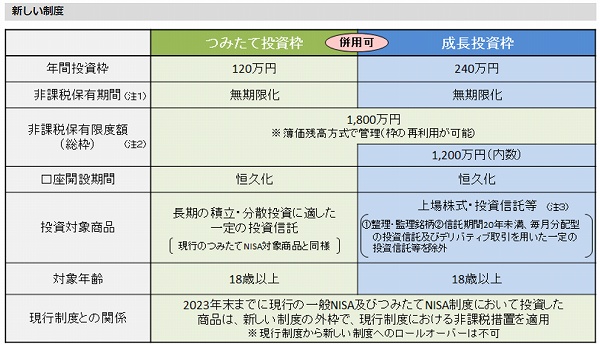

NISAの恩恵は何と言っても非課税保有期間の無期限、非課税保有限度額1,800万円というのが最大のメリットですね。

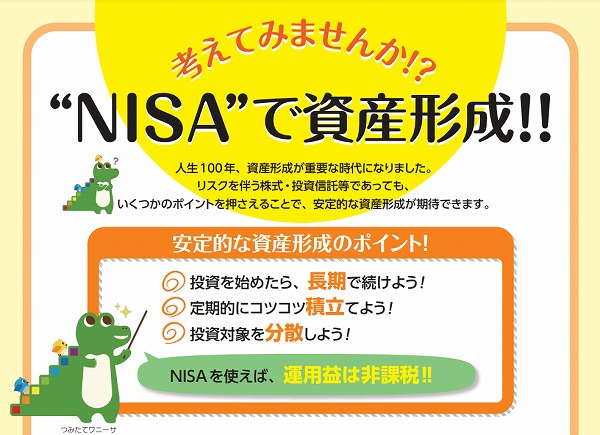

そしてある程度貯金出来るようになったら非課税のNISAで運用して資産成型をする事が、これからの老後の必須な対策になりそうだと私は思います。

金融商品を購入する際は、商品の特性や取引の仕組み、リスクや手数料等の費用などを十分にご理解いただいた上、必ずご自身の判断と責任で実行してください。

出典:金融庁

自分の老後が少しでも不安なら、自ら動き出す行動が必要となりますね。

少しでも行動する事が老後の不安の解消する始まりの一歩になります。

これから先も目まぐるしく世界情勢や日本経済の大幅な変化がまだまだ巻き起こると考えてます。

合わせて読みたい記事